Les taux d'intérêt des obligations n'ont jamais été aussi déprimants. Mais leur performance est encore plus lamentable quand on réalise que la plupart des titres sont imposés à 60%, 90%... voire 120%. À ce compte, leur rendement après impôts est carrément négatif.

«La baisse importante des taux d'intérêt a entraîné un phénomène dont les effets fiscaux sont déplorables: les obligations à prime. Une vraie pandémie!», lance Éric Brassard, comptable agréé, planificateur financier et conseiller en placement inscrit auprès de Patrimoine Dundee et de Brassard Goulet Yargeau.

Obligations à prime? Attendez, je vous explique... Tout d'abord, il faut savoir que la valeur des obligations émises par les gouvernements et les entreprises varie dans le temps, même si le capital est garanti à l'échéance (ce n'est pas le cas des dépôts à terme vendus en succursales bancaires).

Quand les taux d'intérêt baissent, la valeur des obligations déjà émises grimpe (et vice versa). Normal: les investisseurs sont prêts à payer davantage pour mettre la main sur un titre qui versera des intérêts plus élevés que les titres nouvellement émis sur le marché.

Lorsque la valeur marchande d'une obligation est supérieure à sa valeur nominale, on dit que l'obligation est à prime.

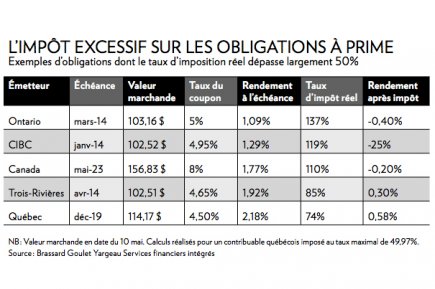

Prenons une obligation émise il y a quelques années par la province de l'Ontario et qui arrivera à échéance en mars 2014. Émis à 100$, le titre a un «coupon» de 5%. C'est le taux d'intérêt que l'émetteur verse chaque année. Si vous voulez acheter cette obligation aujourd'hui, vous devrez payer 103,16$.

À l'échéance, dans moins d'un an, vous encaisserez donc une perte en capital puisque vous ne récupérerez que 100$. Cela fait en sorte que votre véritable rendement ne sera que de 1,09%... et non pas de 5%. On parle ici du «rendement à l'échéance». Ce rendement d'environ 1% reflète les taux actuels sur le marché obligataire. Jusqu'ici, tout baigne dans l'huile.

C'est le traitement fiscal qui accroche. Les obligations à prime sont assujetties à une taxation extrême, démontre M. Brassard dans une étude récente*.

Reprenons l'obligation de l'Ontario. Le contribuable doit payer les impôts sur les intérêts de 5%, même si son rendement réel n'est que de 1%. Bon, d'accord, le contribuable se reprendra un peu à l'échéance, car sa perte en capital lui permettra d'effacer l'impôt sur un gain en capital du montant équivalent en admettant qu'il ait réalisé des gains sur d'autres placements.

Le hic, c'est que seulement la moitié des gains ou pertes en capital sont imposables (ce qui correspond à un taux d'imposition maximal de 25%), tandis que les revenus d'intérêt sont imposés en entier (à un taux de 50% pour un Québécois qui a des revenus élevés).

Ainsi, les investisseurs ont le pire des deux mondes avec une obligation à prime. Année après année, ils sont imposés au maximum sur le coupon. Mais ils ne peuvent utiliser que la moitié de leur perte en capital, souvent des années plus tard.

Tout cela peut sembler très technique, mais les conséquences sont désastreuses. Concrètement, l'investisseur paiera 137% d'impôt sur son obligation de l'Ontario! Cela correspond à un rendement après impôt de - 0,4%.

«Les investisseurs ne s'en rendent pas compte, mais ça leur coûte plus cher d'impôt que le rendement obtenu, dit M. Brassard. C'est une aberration!»

Et comme la plupart des obligations sont présentement à prime, on en retrouve partout: dans les comptes en gestion privée, dans les fonds communs de placement, dans les fonds négociés en Bourse (FNB)...

D'ailleurs, les FNB d'obligations ont un taux d'imposition réel d'environ 70%, selon M. Brassard qui en a évalué une vingtaine. Au lieu d'un rendement à l'échéance de 2,5%, les détenteurs se retrouvent donc avec un maigre 0,8%.

Pour éviter l'imposition extrême des obligations, les investisseurs peuvent tout simplement glisser leurs obligations dans un compte enregistré à l'abri de l'impôt.

Mais trop souvent, les investisseurs n'optimisent pas les différents véhicules de placement. Combien de fois M. Brassard a vu des investisseurs qui ont un profil équilibré à 60% en obligations et 40% en actions maintenir cette répartition d'actifs 60/40 à travers tous leurs comptes: REER, CELI, compagnie de gestion, etc.

Pour limiter l'impôt, il serait pourtant si facile de mettre un maximum d'obligations dans le REER et d'aiguiller les actions vers le CELI ou le compte non enregistré.

Autrement, il existe quelques solutions de rechange pour éviter l'imposition excessive des obligations à prime:

- Laisser l'argent dans un compte à intérêt élevé, comme ING Direct (1,35%), Banque Manuvie (1,55%) ou Achieva Financial (1,80%). Même si le fisc dévore la moitié du rendement, il restera quand même 0,9% après impôts. Moins pire qu'un rendement négatif.

- Acheter des certificats de placement garanti ou des dépôts à terme à la banque permettra d'obtenir un taux de 2,3% sur trois ans et de 2,7% sur cinq ans. Après impôts, il restera au moins 1,35%.

- Acheter des obligations à coupons détachés qui offrent un rendement très semblable aux obligations conventionnelles, sans avoir les mêmes effets secondaires pernicieux.

- Pour obtenir plus que 3% après impôts, les investisseurs devront prendre un peu plus de risque. Par exemple, ils peuvent se tourner vers des obligations de sociétés ou de pays étrangers qui offrent un rendement plus élevé (en évitant celles qui sont à prime); vers des actions privilégiées dont les dividendes sont moins imposés que des intérêts; ou encore vers des billets à capital protégé dont le rendement est considéré comme du gain en capital.

- L'étude complète, intitulée «Les obligations à prime: un cauchemar fiscal», est disponible à l'adresse suivante: www.brassardgouletyargeau.com/pfp/articles2.aspx